Yen bertindak balas secara positif terhadap laporan mengenai gencatan senjata selama dua minggu antara pihak yang berkonflik di Teluk Parsi; namun pengukuhan yen terhad dan segera terhenti.

Kenaikan harga minyak menyumbang kepada peningkatan kos bagi pelbagai komponen dalam bakul pengguna Jepun — terutamanya sumber tenaga, makanan, barangan perindustrian dan perkhidmatan. Biasanya, kenaikan harga minyak mengambil masa tiga hingga lima bulan untuk tercermin dalam kadar inflasi; oleh itu, kesan utama dijangka menjadi lebih jelas pada musim panas. Menurut pengiraan oleh Mizuho Bank, inflasi teras boleh meningkat melebihi 2.5% sekali lagi menjelang musim luruh jika harga minyak kekal melebihi AS$90 sepanjang suku kedua.

Bank Pusat Jepun (BoJ) baru-baru ini mengeluarkan anggaran baharu mengenai jurang antara keluaran sebenar dan keluaran potensi dalam ekonomi Jepun, yang menunjukkan jurang tersebut berada di zon positif sejak beberapa tahun kebelakangan ini — bertentangan dengan andaian sebelum ini bahawa ia negatif. Sehubungan itu, faktor-faktor yang menghalang kenaikan kadar faedah seterusnya kini berkurangan. Pada awal tahun ini, kadar neutral diunjurkan sekitar 1.0%, tetapi kini ia berkemungkinan lebih hampir kepada 1.25%, atau bahkan 1.50%.

Memandangkan ancaman stagflasi di Jepun, Bank Pusat Jepun perlu membuat pilihan antara mengekang inflasi dan merangsang permintaan. Secara amnya, inflasi yang tidak terkawal dianggap membawa risiko lebih besar berbanding kelembapan ekonomi; dengan rasional ini, sekiranya inflasi mempercepat, kadar faedah yang lebih tinggi boleh dijangka. Ini juga merupakan salah satu faktor yang menyokong pengukuhan yen.

Pada masa ini, kebarangkalian kenaikan kadar pada mesyuarat Bank Pusat Jepun pada 27–28 April dianggarkan sekitar 50%. Jelas bahawa banyak — jika tidak semua — perkembangan akan bergantung kepada situasi di Teluk Parsi, memandangkan dua ancaman utama kepada Jepun berpunca daripada situ itu: sekatan fizikal terhadap bekalan minyak dan kesan susulan terhadap ekonomi, termasuk kenaikan paras harga serta risiko peningkatan kadar inflasi.

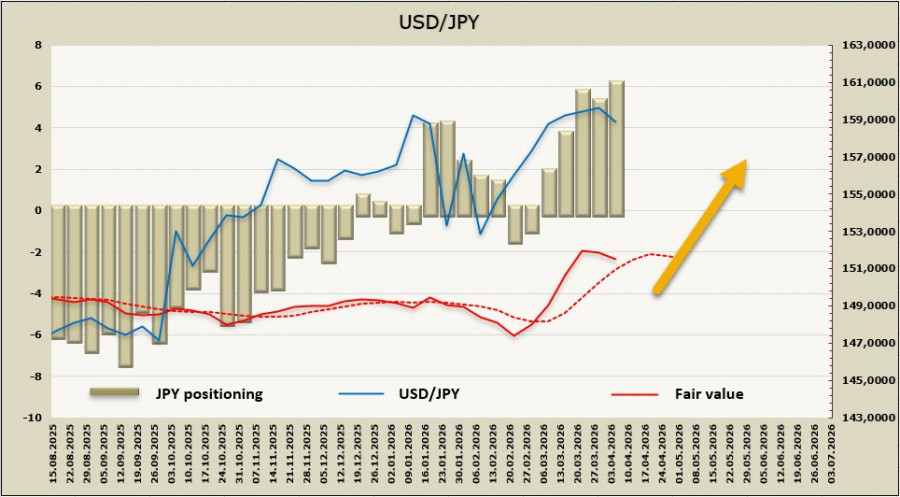

Posisi jual bersih terhadap yen meningkat sebanyak AS$0.57 bilion sepanjang minggu pelaporan, menjadi -AS$5.74 bilion. Kedudukan spekulatif kekal bersifat menurun, manakala harga yang dianggarkan kekal di atas purata jangka panjang walaupun terdapat percubaan untuk berbalik ke bawah.

Prospek pasaran bagi yen kekal bergantung secara langsung kepada perkembangan di Teluk Parsi. Sekiranya gencatan senjata yang dipersetujui dapat dikekalkan dan laluan transit minyak melalui selat disambung semula, yen berkemungkinan mengukuh kerana risiko kemerosotan ekonomi yang pesat ke arah kemelesetan berkurangan. Sebaliknya, jika ketegangan di sekitar selat berterusan, yen dijangka terus melemah. Dalam senario pertama, pasangan Dolar Amerika Syarikat/Yen Jepun berpotensi bergerak ke paras sokongan sekitar 152.00; dalam senario kedua, penembusan melepasi 171.96 mungkin berlaku, namun kenaikan seterusnya akan dibatasi dengan ketara oleh risiko campur tangan mata wang.

The material has been provided by InstaForex Company - www.instaforex.com