Minggu lalu membawa pelbagai data makroekonomi dari United Kingdom, yang pada pandangan pertama, tampak menyokong pemulihan semula nilai pound. Laporan pasaran buruh memperlihatkan beberapa tanda kelemahan, terutamanya kadar penciptaan pekerjaan yang lebih perlahan berbanding bulan sebelumnya. Namun, hakikat bahwa pertumbuhan upah masih tinggi adalah faktor inflasi yang kukuh. Inflasi yang tinggi, seterusnya, menunjukkan bahwa Bank of England tidak akan tergesa-gesa untuk memotong kadar faedah, membolehkan hasil UK kekal agak menarik.

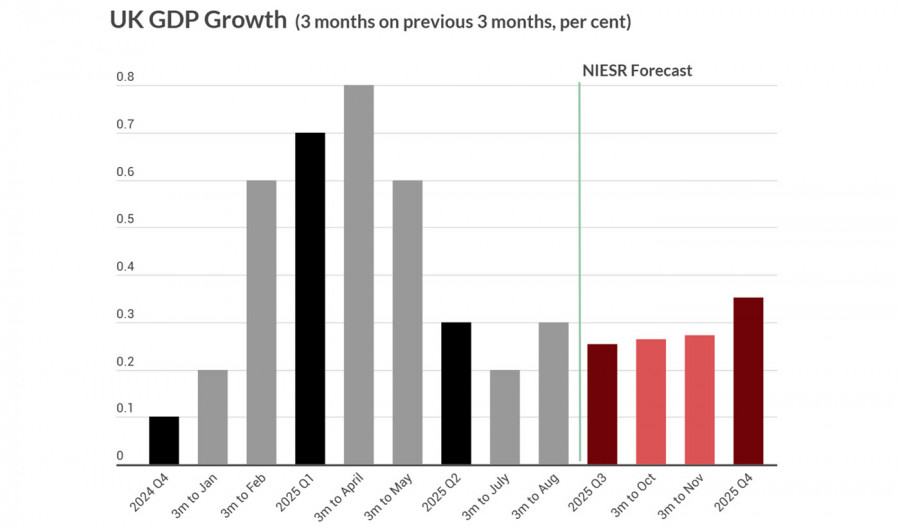

Angka KDNK bulan Ogos memenuhi jangkaan, dan pengeluaran industri melebihi ramalan. Namun, prospek suku ketiga dari Institut Nasional Penyelidikan Ekonomi dan Sosial (NIESR) masih kelihatan lemah, dengan pertumbuhan KDNK sederhana sebanyak 0.3% dijangka.

Pada hari Selasa, laporan inflasi pengguna UK untuk bulan September akan dikeluarkan. Bulan lalu, NIESR menyatakan kemungkinan yang sangat tinggi bahawa inflasi akan kekal melebihi 3% untuk 12 bulan yang akan datang. Unjuran semasa menjangkakan bahawa inflasi teras akan meningkat dari 3.6% ke 3.7% berbanding tahun sebelumnya, dan inflasi utama dari 3.8% ke 4.0%. Dahulu, jangkaan seperti ini sudah memadai untuk menyokong kekuatan sterling, tetapi dinamik pasaran yang lebih luas telah berubah. Faktor-faktor global lain kini menunjukkan bahawa dolar AS bersedia untuk peningkatan nilai yang diperbaharui, dan pound mungkin akan melemah sejajar dengan sentimen risiko yang lebih luas.

Satu lagi titik tekanan yang kurang dihargai tetapi penting untuk pound terletak pada pasaran bon UK. Walaupun hasil pada Gilts 10 tahun berada sekitar 4.5%, sebahagian besar hasil tersebut mencerminkan "premium terma"—pulangan tambahan yang diminta oleh pelabur untuk memegang hutang jangka panjang, yang secara langsung berkaitan dengan risiko keberlanjutan fiskal. Dengan hutang awam UK berlegar hampir 100% daripada KDNK dan pembayaran faedah berjumlah kira-kira £90 bilion setahun, kewangan awam berada dalam tekanan yang jelas. Di bawah jangkaan inflasi semasa, kerajaan perlu mencari tambahan 2% daripada KDNK hanya untuk menstabilkan tahap hutang, menurut NIESR. Dengan defisit bajet kira-kira 5% daripada KDNK dan pertumbuhan ekonomi yang lemah, ini nampaknya hampir tidak dapat dicapai—memacu premi risiko lebih tinggi.

Akibatnya, pound berada di bawah tekanan yang ketara, walaupun kurang jelas, dan permintaan terhadap sterling adalah tidak mungkin berkembang dengan bermakna sehingga strategi ekonomi yang jelas muncul. Kejelasan itu bergantung kepada peningkatan yang ketara dalam aktiviti ekonomi—sesuatu yang tidak mungkin pada tahap kadar faedah semasa. Namun, mengurangkan kadar faedah tidak mungkin dilakukan selagi jangkaan inflasi kekal tinggi.

Dinamika yang menguatkan diri ini dengan ketara menghadkan aliran masuk pelaburan asing, jadi permintaan untuk pound, walaupun di tengah kadar faedah yang lebih tinggi, dijangka kekal lemah.

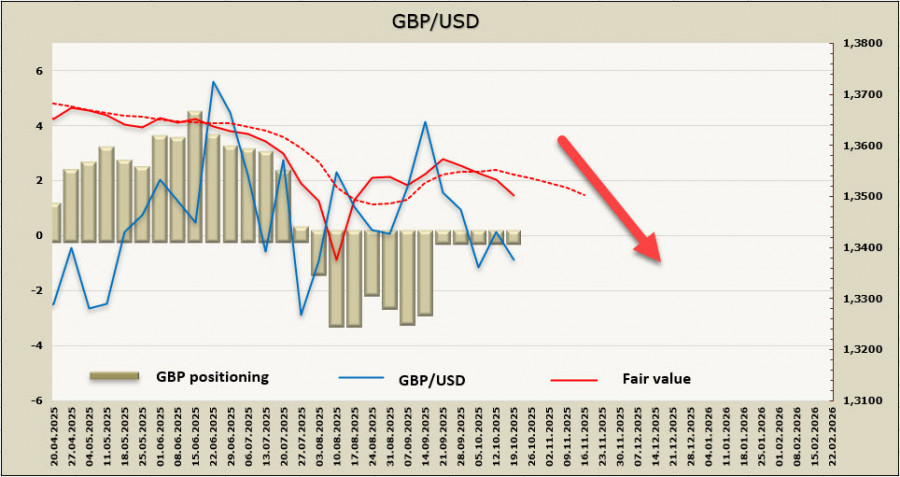

Anggaran nilai wajar untuk GBP kini cenderung bergerak ke bawah daripada purata jangka panjangnya.

Minggu lalu, kami mengenal pasti tahap 1.3140 sebagai sokongan jangka pendek yang penting, dan sasaran itu masih sah. Pemulihan pembetulan yang kelihatan dalam beberapa hari kebelakangan ini adalah cetek dan tidak meyakinkan. Kami menjangka gelombang momentum menurun yang baharu. Kejelasan yang lebih lagi akan diperoleh selepas pengeluaran laporan inflasi UK dan AS. Sehingga itu, prospek untuk pound kekal dibatasi oleh kebimbangan fiskal, potensi pertumbuhan yang terhad, dan sentimen yang semakin merosot.

The material has been provided by InstaForex Company - www.instaforex.com