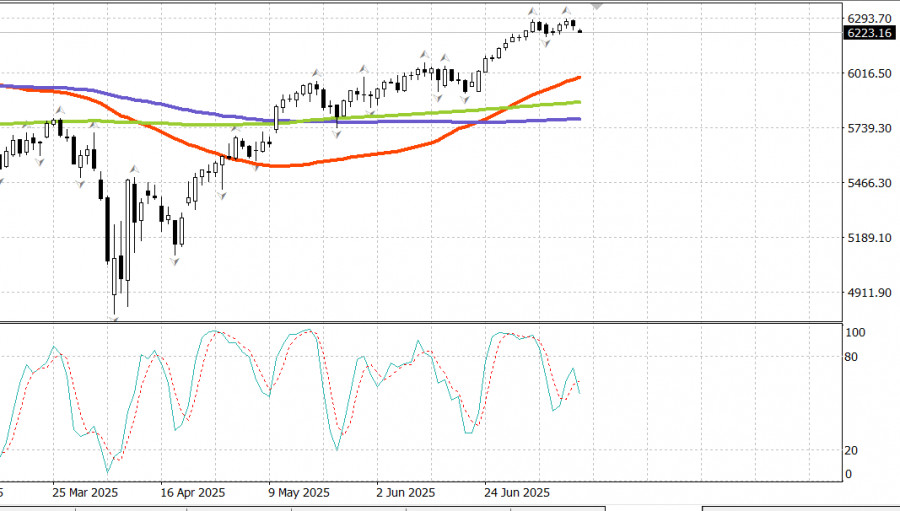

S&P500

Gambaran ringkas indeks saham utama AS pada hari Jumaat

- Dow -0.6%,

- NASDAQ -0.2%,

- S&P 500 -0.3% (S&P 500 ditutup pada 6,229, berdagang dalam julat 5,900 hingga 6,400)

Pengumuman tarif sebanyak 35% ke atas import Kanada, dan petunjuk tarif 30% untuk EU, serta kenyataan Presiden bahawa kebanyakan rakan dagang akan menghadapi tarif antara 15%–20% mencetuskan pembukaan pasaran paling buruk pada hari Jumaat.

Namun begitu, gelombang jualan awal tidak berlanjutan. Saham permodalan besar memacu pemulihan dari rendah pagi, membantu indeks menetap dalam aliran mendatar yang berlangsung kebanyakan sesi.

Secara keseluruhannya, pasaran kekal agak tidak terpengaruh dengan tajuk utama tarif sepanjang minggu lepas. Memang ada sesi dengan pengambilan untung awal, tetapi ia selalunya berlaku selepas penutupan kukuh.

Permulaan lemah ini adalah pengakuan bahawa Kanada dan EU adalah rakan dagang yang lebih penting dari segi ekonomi berbanding banyak negara lain yang baru-baru ini menjadi sasaran notis tarif. Walaupun begitu, pasaran menunjukkan ketahanan, sejajar dengan aliran lebih luas minggu tersebut.

Pemulihan dari kedudukan rendah pagi sebahagian besarnya didorong oleh nama permodalan besar yang mengatasi permulaan buruk, termasuk NVIDIA yang mengalami peningkatan harga seharian sebanyak +1.3% (NVDA 164.88, +0.78, +0.5%).

Sokongan turut datang dari Amazon (AMZN 225.02, +2.76, +1.2%) dan Tesla (TSLA 313.51, +3.64, +1.2%), yang membantu sektor pengguna bijaksana (+0.3%) ditutup dalam kawasan positif salah satu daripada dua sektor sahaja yang berakhir dengan peningkatan.

Bagaimanapun, syarikat permodalan besar tidak mendominasi keseluruhannya: Vanguard Mega Cap Growth ETF (-0.2%) sedikit sahaja mengatasi S&P 500 (-0.3%). Kerugian adalah meluas mengikut saiz syarikat dan kebanyakan sektor, dengan tenaga (+0.4%) menjadi satu-satunya sektor di mana majoriti komponen meningkat.

Tajuk utama tarif akhirnya membawa kepada pengambilan untung secara meluas, kerana pasaran menanti data ekonomi penting yang dijadualkan minggu depan, termasuk laporan CPI, PPI, jualan runcit bulan Jun, serta pendapatan dari banyak bank besar AS.

Pasaran Perbendaharaan Bon Perbendaharaan AS berada di bawah tekanan sepanjang hari Jumaat apabila kebimbangan tarif terus mempengaruhi sentimen sejak pembukaan. Hujung panjang lengkung hasil, yang lebih sensitif terhadap jangkaan inflasi, berprestasi paling teruk, mengakibatkan lengkungan lebih curam menjelang akhir minggu. Hujung hadapan turut terkesan, kerana ada yang mula beranggapan bahawa kenaikan tarif 1 Ogos boleh menyulitkan keputusan dasar Rizab Persekutuan.

Kalendar ekonomi pada hari Jumaat Belanjawan Perbendaharaan bulan Jun menunjukkan lebihan mengejutkan sebanyak $27.0 bilion (konsensus: -$257.5 bilion), berbanding defisit $71.0 bilion pada bulan yang sama tahun lepas. Lebihan tersebut datang daripada hasil ($526 bilion) yang melebihi perbelanjaan ($499 bilion). Nota: Data belanjawan Perbendaharaan tidak diselaraskan mengikut musim, oleh itu lebihan bulan Jun tidak harus dibandingkan secara langsung dengan defisit $315.7 bilion pada bulan Mei.

Kesimpulan utama: Laporan menunjukkan sebenarnya berlaku lebihan, dengan pendapatan mengatasi perbelanjaan.

Berita baik: Defisit 12 bulan menyusut dari $1.994 trilion pada bulan Mei kepada $1.896 trilion pada bulan Jun.

Berita buruk: Masih lagi $1.896 trilion dalam tempoh 12 bulan lalu.

Pasaran tenaga Brent crude kini berdagang pada $70.50. Minyak mentah sekali lagi menguji paras ambang $70 pada pembukaan minggu baru.

Kesimpulan Pasaran saham AS bersiap sedia untuk data inflasi penting minggu ini. Sama ada pembetulan atau kenaikan semula dalam pertimbangan.

The material has been provided by InstaForex Company - www.instaforex.com